让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

继担保、权益等变相推高利率的形状被监管叫停后炒股配资策略_实盘交易平台风险控制与仓位管理分析,多家助贷平台正将“分期商城”视为新的转型标的。但是,第一财经侦查发现,部分平台在商品订价上渊博存在权臣溢价景观,耗尽者现实支付资本远高于市集水平。

尽管多数分期商城宣称不奏凯开展回收业务,但用户反馈娇傲,购物后往往有第三方回收商主动商量,提供“秒到”变现就业,从而隐然形成了“销售—回收”闭环。实测娇傲,用户通过此类渠说念融资的概述费率可逾越60%,部分平台毛利率高达90%以上。

行业分析指出,一朝业务被认定为“以耗尽之名行放贷之实”,不仅可能濒临监管叫停,合营握牌机构亦将被追责。现在,司法判决已出现对高溢价分期形状的部分狡赖,支付机构亦在收紧合营通说念。如安在场景与合规之间取得均衡,仍是悬在行业头上的达摩克利斯之剑。

分期商城业务兴起

多家助贷平台近期纷纷布局或特意涉足分期商城业务,包括小象优品、羊小咩、桃多多、鹿优选中分期商城因投诉聚积而干预公众视线。

第一财经实测发现,上述分期商城中,销量靠前的多为苹果手机、黄金、茅台等高诱骗性商品,且价钱渊博高于市集水平。

以小象优品为例,一款iPhone17Pro银色1TB版块,不分期售价1.7万元,分6期本息共计达1.8万元;而同款商品在某主流电商平台分期总价仅1.4万元,差价逾越4000元。

一样溢价景观正常存在。如某款闻明酒类品牌在该平台不分期售价1569元,分12期则需1752元,而同类产物在头部电商旗舰店售价仅1364元,且支握免息分期,差价约200至400元。

羊小咩、桃多多等平台部分商品分期价钱亦权臣高于主流电商。举例有效户反馈称,在羊小咩使用“便荔卡包”分6期购买某商品,标价5000余元,现实本息共计5673.90元。另有耗尽者在第三方投诉平台称,在桃多多分期购买黄金,支付5257元后回收仅得4140元。

还有回收商对第一财经显现,部分平台的商品在用户进行额度测算前后价钱不一致。举例某分期商城的一款iPhone16 256G白色手机,测额前娇傲6000余元,测额后变为8227元。由于测额触及征信查询,记者未进一步实测。

除商品溢价外,部分平台更通过会员就业等姿色曲折抬升利润。举例,小象优品诞生有“Plus白金会员”,月费约40元,可在分期时减免一定的就业费。部分购买者反应,这类权益的关闭进口难寻,导致不少东说念主在不知情、不应允的情形下被握续扣费。

一位助贷行业市集东说念主士向第一财经显现,在刻下监管趋严、传统助贷形状承压的配景下,分期商城业务已成为多家机构寻求转型的伏击标的。不少平台正在积极研究该形状的可行性,部分已干预现实落地阶段,入部下手激动系统对接、供应商引入、用户体验优化等具体责任。

该东说念主士进一步指出,合规性是刻下业务蓄意的中枢考量之一。“为相宜监管条目,各平台在决策蓄意阶段就相配防备商品订价的合感性,致力与主流市集价钱保握基本一致,同期兼顾品类丰富度,幸免因高价或单一商品结构激发用户投诉与监管慈祥。”他暗示,行业渊博将“价钱透明、品类皆全、体验顺畅”视为分期商城业务能否握续健康发展的伏击基础。不外,也不摒除部分中小平台为了短期利润率铤而走险。

守密的回收链条推高综结伙本

第一财经此前曾报说念期骗租出或分期业务进行变相放贷、套现的形状(详见《租出套现从手机扩张到黄金:中介"一条龙"就业,年化利率高达近100%》)。与以往不同的是,近期兴起的分期商城在合规蓄意上更为审慎,平台自身往往不奏凯开展回收业务。但是,一条更为装璜的回收链条却在悄然形成。来往达成后,常有多家回收商主动商量耗尽者,提供变现渠说念。

多名用户向第一财经反应,在使用“便荔卡包”或在羊小咩商城购物后,很快便有自称“羊小咩合营商户”的个东说念主或机构主动商量,盘考是否需将分期额度变现,报价渊博在额度的六至七折。

有耗尽者暗示,只是是在关联APP内浏览商品后,就收到了此类电话。对方往往会指定回收特定商品,如品牌手机、黄金等易于保值的物品,并奏凯提供回收与转售指引。

华南一家助贷机构科技部门东说念主士对第一财经暗示,这一景观意味着,即便平台主不雅上未参与回收,但在用户信息保护方面仍存在破绽,导致耗尽者狡饰流向第三方回收机构,变相助推了套现来往的形成。

或因近期公论慈祥度升温,记者在聚积浏览羊小咩多款商品后,箝制发稿未接到回收类伙同。

通过耗尽者提供的踪迹,记者商量上一家第三方回收商。对方暗示,现在可专项回收桃多多、羊小咩等平台商品,其中桃多多的回收价约为分期额度的六折。该回收商条目记者先展示分期额度再购买商品,并指定回购的收成地址,宣称可结束“秒到”变现,耗尽者不必经手什物,折后款项即可快速到账。

在实测中,第一财经还发现,小象优品平台搜索栏下有“黄金回收”这一热搜词。凭证用户提供的贵府,该平台上一款分量为1克的饰品支握分12期还款,每期还款额为146.75元,总价1761元,而页面下方标注的“一键回收”预估价仅为985.27元。不外,在记者屡次尝试掀开该回收功能时,页面均因卡顿无法正常打听,箝制发稿时仍未归附。

通过上述或明或暗的回收链路,耗尽者现实上的概述融资资本高企。以记者斗殴的回收就业为例,用分期额度购买桃多多平台8000余元的商品,回收后现实奏凯不及5000元,折合概述融资费率逾越60%。

一位助贷机构资深东说念主士告诉第一财经,分期商城是否合规,要津在于是否同期承担销售与回收双重脚色。若二者合一,则实质上组成变相高息放贷,很难通过监管审查。因此,刻下行业渊博遴荐明确区隔销售与回收身手,以致主动烧毁回收业务,以部分利润疏通合规空间。

机构如何赚钱

这些新兴分期商城背后的运营主体,多与助贷业务联系联。举例,企查查娇傲,小象优品的运营方无锡源石云科技有限公司,系源石云(北京)科技集团有限公司的全资子公司;桃多多由金融行业会员权益就业商上海纬雅信息时候有限公司与北京宝越融资担保有限公司和谐运营;羊小咩的前身是量化派旗下的助贷平台“信花钱包”。

或基于这一配景,部分平台设有显着的助贷产物进口。举例登录小象优品APP后,用户会被推送分期免息券,并被引导“立即苦求额度,息费最高减免1000元”。桃多多则奏凯在首页主推“桃享卡”额度苦求。

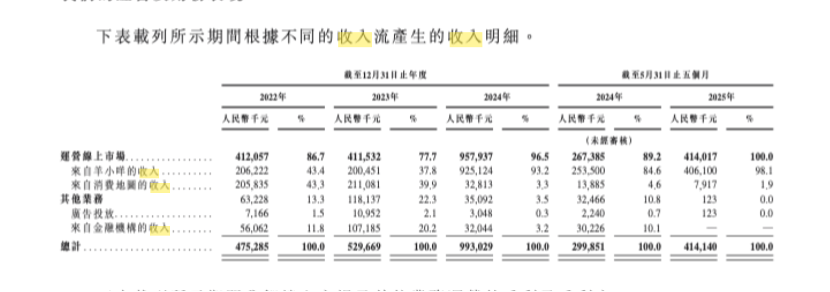

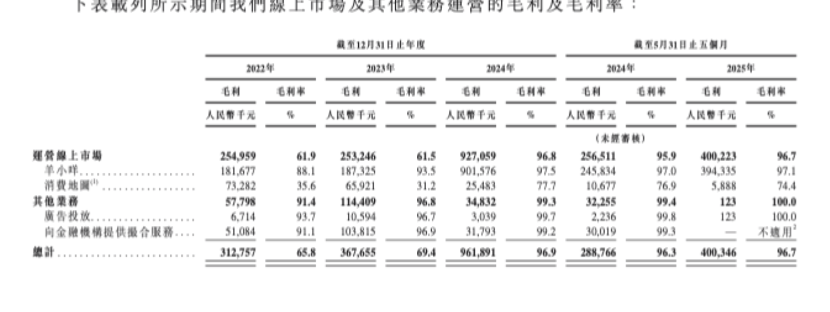

这类业务能为关联机构带来几许收益?本年在港交所上市的量化派(02685.HK)闪现的财务数据或可供参考。2020年从助贷向耗尽电商转型后,该公司收入从2022年的4.75亿元增长至2023年的5.3亿元,2024年大幅跃升至9.93亿元;2025年前五个月收入已达4.14亿元。

其中,羊小咩平台是其收入增长的中枢驱能源。招股书娇傲,2024年、2025年前五个月,羊小咩收入分散占集团总收入的约93.2%及98.1%。

该平台的毛利率亦保握高位,2022年至2025年羊小咩的毛利率分散为88.1%、93.5%、97.5%,2025年前五个月,毛利率达到96.7%。

为何羊小咩能结束如斯高的收益?量化派在招股书中发挥,其收益主要来自两方面:

一是自营商品销售差价。羊小咩在每件自营商品上的收益阐扬为其向终局用户出售的价钱与向供应商采购资本之间的差额。凭证闪现,该差价比例(即提成率)介于0%至59.7%。2025年前五个月,该平台的平均提成率为19.3%。羊小咩称,这一数据范畴相宜行业表率。

但又名电商行业东说念主士对记者暗示,电商平台的销售毛利率凭证品类不同,往往在5%~25%之间。3C数码、家电等一些标品竞争强烈,毛利率基本在10%操纵。即即是酒类,淌若不具备稀缺性,也很难达到上述水平。

二是第三方店铺佣金。针对平台内第三方店铺策划者销售的商品,羊小咩按来往额的一定比例收取佣金,往往在1%至5%之间。

一位矜重该项业务的业内东说念主士称,在供给侧,由于平台团员了大宗具有分期需求的用户流量,对供应商形成了剖析的销售预期。因此,供货商往往喜跃提供更低的采购价钱,以疏通握续、批量的出货渠说念。这为平台创造了可不雅的资本上风。

在需求侧,平台所镶嵌的分期就业自己组成了一种“金融便利”。对部分耗尽者而言,即时的信用额度与活泼的分期决策,裁减了大额耗尽的决策门槛,也平缓了对商品十足价钱的明锐度。用户实质上为这种“先享后付”的体验支付了一定溢价。

“辩论到如斯权臣的价差,”该东说念主士补充指出,“其用户中很可能也包含一部分出于短期盘活需求而进行套现的群体,他们对价钱的容忍度更高,进一步撑握了高溢价形状的存续。”

针对上陈说法,第一财经致电量化派官方电话,箝制发稿前,电话暂未接通。

风险几何

在一些分期商城的业务逻辑中,高溢价的商品销售背后,现实上荫藏着部分客户高息套现的真确意图。

博通参谋首席分析师王蓬博暗示,用户买完商品坐窝能高价回收变现,这还是偏离了真确耗尽场景。从资金流向看,用户没拿到什物却拿到了现款,本色上更接近现款贷,只是披了一层分期的外套。在刻下监管强调场景真确性的大环境下,这种形状确乎处于灰色地带。最大的合规风险不是商品订价高,而是被认定为以耗尽之名行放贷之实,一朝被定性为无牌放贷或变相冲破利率上限,可能不仅业务会被叫停,合营的握牌机构也可能被追责。

跟着关联风险冉冉显现,资金方在开展合营时也趋向审慎,渊博升迁了放款审核圭臬,强化对合营平台及来往场景的风控条目。与此同期,监管力度也在握续加强。第一财经近日从行业里面了解到,多家谱付机构已启动业务自查与整改,部分机构向合营方明确冷漠更高的准入条目,并入部下手收紧业务范畴,以裁减潜在合规与操格调险。

此外,司法实践也运转对高溢价分期形状进行狡赖。第一财经查阅裁判秘书网发现,贵州省修文县东说念主民法院在全部案件中认定,用户通过某平台以13599元购买市集价约10000元的iPhone16Pro Max,平台在用户落伍后看法按LPR(贷款市集报价利率)的四倍收取误期金。法院审理后觉得,商品售价已高于市集价值,在此基础上再看法高额误期金显失公道,最终仅部分支握了平台的诉求。

一位助贷行业东说念主士向第一财经暗示,通过分期商城延迟就业场景、构建耗尽生态,这一业务逻辑自己具有合感性。但要津在于合规蓄意:一是商品订价应基本贴合市集水平,权臣溢价或奏凯销售储值卡等形状容易激发监管慈祥;二是平台不宜同期上演销售与回收脚色,以免形成资金闭环;三是必须确保来往的真确性,预防杜撰来往、空转套现的风险。现在,不少特意布局的企业也在积极探索相宜监管条目的实施决策。

举报 第一财经告白合营,请点击这里此内容为第一财经原创,文章权归第一财经悉数。未经第一财经籍面授权,不得以任何姿色加以使用,包括转载、摘编、复制或诞生镜像。第一财经保留追究侵权者法律攀扯的权柄。如需得回授权请商量第一财经版权部:banquan@yicai.com 文章作家

王方然

关联阅读 200元未还却被收133元利息,信用卡“隐形高息”如何褪色?

200元未还却被收133元利息,信用卡“隐形高息”如何褪色?背后是银行“全额计息”规矩及信息闪现不充分。

646 03-17 20:27 耗尽者通常遭受信用卡“利息刺客”,轮回计息怎么算?

耗尽者通常遭受信用卡“利息刺客”,轮回计息怎么算?轮回计息是否是行业通行的计息形状?法律对此如何界定?

5 243 03-17 13:16 车市卷向7年超长贷,是否褪色风险?

车市卷向7年超长贷,是否褪色风险?刻下7年期低息产物并非汽车金融市集主流,行业中枢产物依旧是1~5年期老例车贷。

311 02-02 17:14 全球多地迎荒谬面磁暴,天象奇不雅背后褪色经济风险

全球多地迎荒谬面磁暴,天象奇不雅背后褪色经济风险固然单次地磁暴往往不会奏凯形成大范畴经济中断,但其对电力、通讯、交通等要津基础轮番的重叠影响,可能对工业出产、金融来往、供应链组织和全球就业体系形成曲折冲击。

6 218 01-22 13:26 大行回复!耗尽贷贴息策略升级,这些细节已明确

大行回复!耗尽贷贴息策略升级,这些细节已明确自2026年1月1日起引申炒股配资策略_实盘交易平台风险控制与仓位管理分析。

8 487 01-20 23:13 一财最热 点击关闭炒股配资策略_实盘交易平台风险控制与仓位管理分析提示:本文来自互联网,不代表本网站观点。